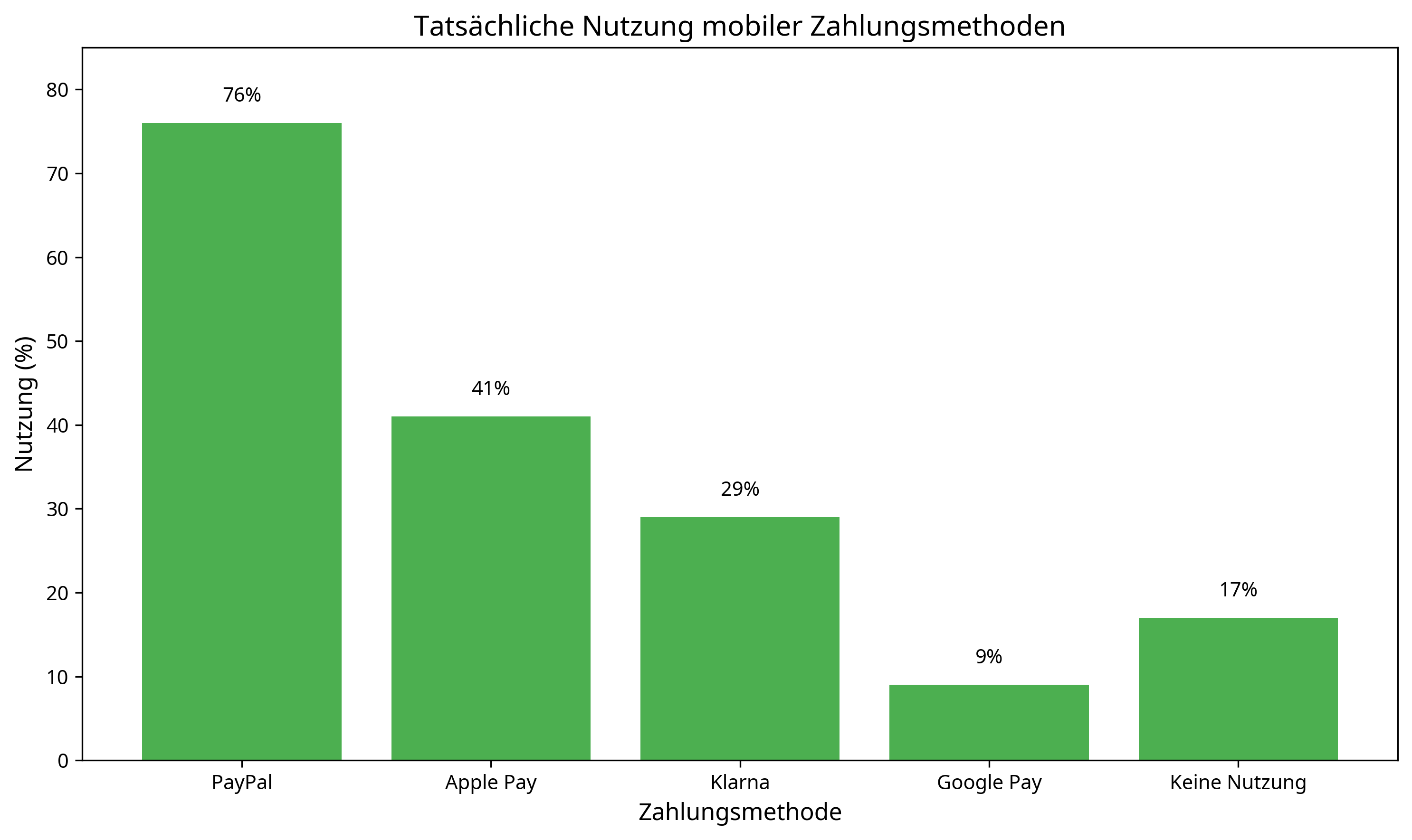

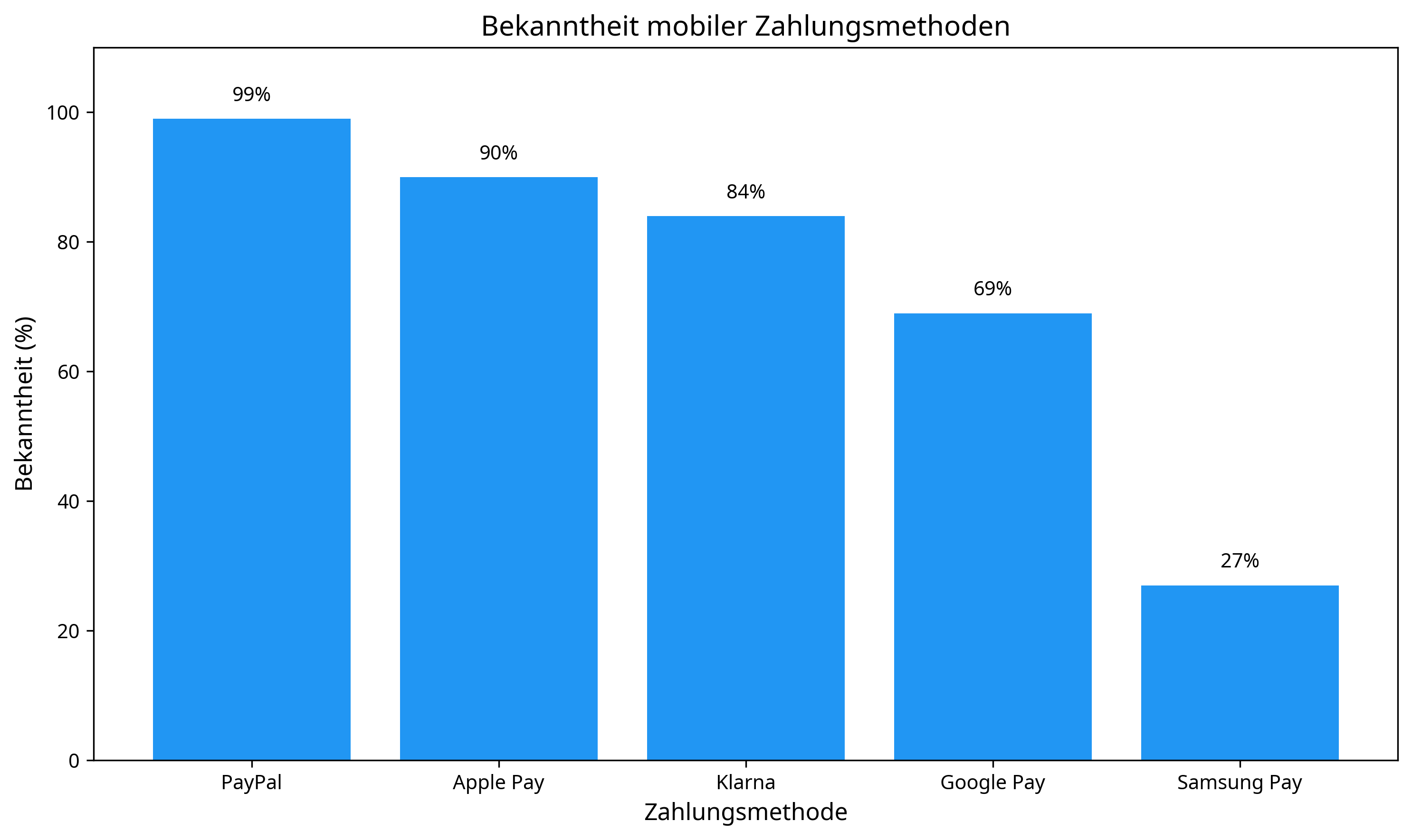

Bekanntheit mobiler Zahlungsmethoden

Abbildung 2: Bekanntheit verschiedener digitaler Zahlungsmethoden unter den befragten Studierenden

Die Bekanntheit verschiedener digitaler Zahlungsmethoden unter den befragten Studierenden ist insgesamt sehr hoch:

- PayPal: 99% Bekanntheit

- Apple Pay: 90% Bekanntheit

- Klarna: 84% Bekanntheit

- Google Pay: 69% Bekanntheit

- Samsung Pay: 27% Bekanntheit

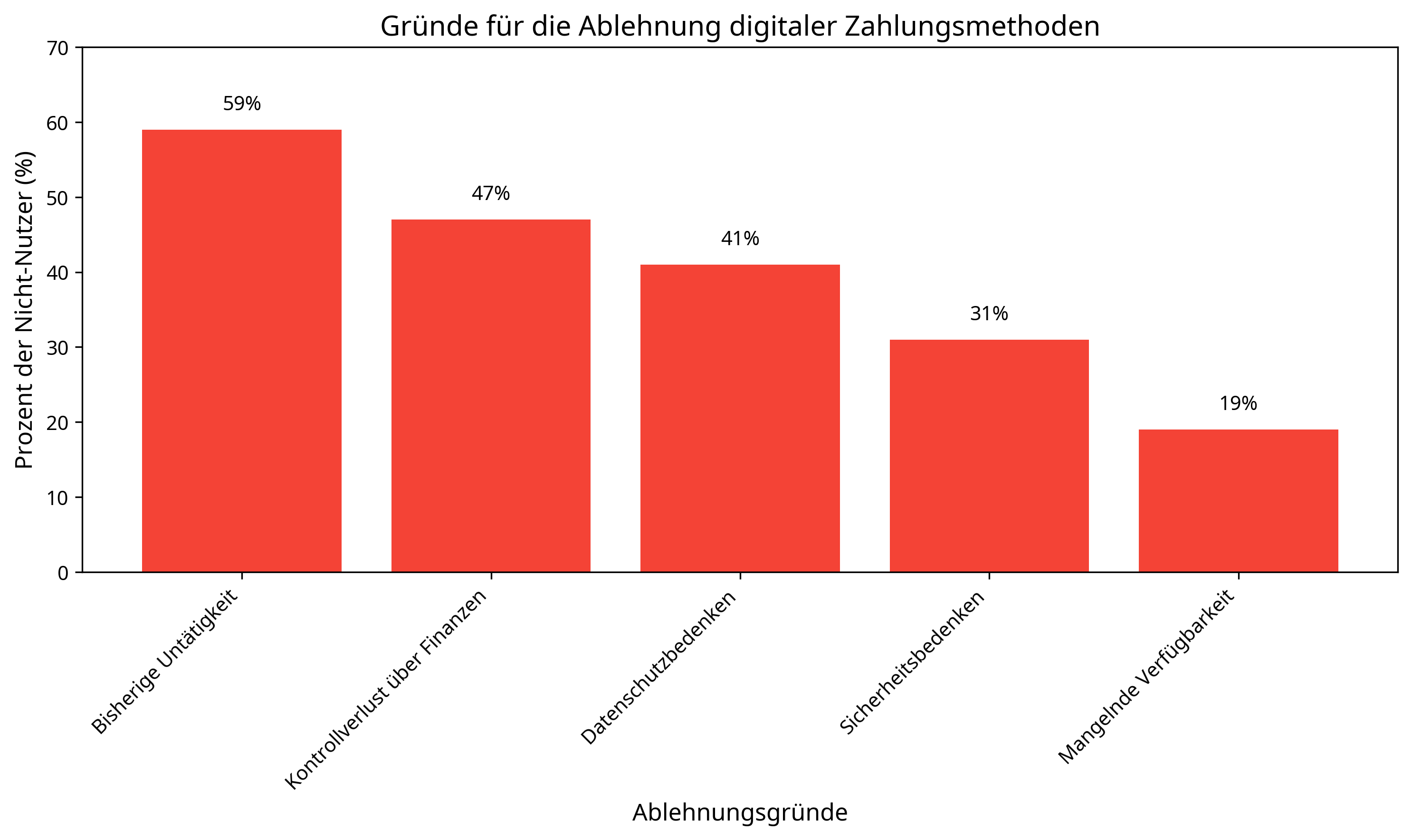

Die hohe Bekanntheit digitaler Zahlungsmethoden deutet darauf hin, dass mangelndes Wissen über die Existenz dieser Technologien kein wesentlicher Faktor für deren Ablehnung ist.